هوش مصنوعی در حسابداری

، ۵:۹ ب.ظ

person

موسس: یاسین طلاکار

زیرنظرسازمان فنی حرفه ی دررشته های امورمالی وبازرگانی وفناوری اطلاعات و زبان انگلیسی وعربی

ابتدای حسابداری:

برای فرآیند حسابداری حقوق و دستمزد و محاسبه آن می بایست آموزش های اولیه طی گردد تا این عملیات فوق العاده مهم در امور مالی و حسابرسی شرکت ها و موسسات مختلف بدون کوچکترین مشکلی به سرانجام بنشیند و هر کس در انتهاء حقوق و دستمزد خود را بنا بر کارکرد خویش نه کمتر و نه بیشتر دریافت نماید که موجبات رضایت مندی آنان و کارفرمایان را هر دو در پی داشته باشد. به واقع افرادی که سمت امور مالی و حسابرسی را در شرکت ها و موسسات به عهده می گیرند و در این حیطه کاری مشغول به فعالیت هستند می بایست پیش از به گردن نهادن این سمت کاری آموزش های اولیه در مورد حوزه کاری خویش را به خوبی دیده و مهارت های لازم را کسب نمایند تا در فرآیند کاری خویش با هیچ گونه خطا و اشتباهی مواجهه نگردند.

وظیفه واحد حسابداری حقوق و دستمزد در شرکت ها بررسی دقیق با تمامی جزئیات کارکرد پرسنل کاری شرکت و محاسبه تمامی اطلاعات آنها در پروسه یک ماهه کاری است که در پایان هر ماه مراتب را با تمام جزئیاتش به مدیر شرکت تحویل می دهد تا وی نیز حقوق و دستمزد کارکنان خویش را در قالب یک فیش حقوقی به حساب آنها واریز نماید. همچنین این واحد در خصوص تغییرات اعمال شده و محاسبات آنها می تواند توضیحاتی را در صورت لزوم به مدیر شرکت ارائه دهد.

در واقع جزئیات حسابداری حقوق و دستمزد در دفاتر قانونی نظیر دفتر روزنامه و دفتر کل وارد و ثبت و ضبط می گردد و هزینه محاسبه شده نهایی به صورت ماهانه به حساب پرسنل کاری شرکت واریز می گردد. اما برای محاسبه این مبالغ و هزینه ها بر حسابدار شرکت واجب است که میزان حقوق پایه پرسنل کاری را با در نظر گرفتن تمامی مزایای قانونی آن ها مانند حق مسئولیت، مزایای عائله مندی، هزینه مسکن و … را بداند و اطلاعات لازم و کافی را در این زمینه به خوبی ثبت و ضبط نماید و بعد از محاسبه تمامی این مزایا وابسته به حسابداری حقوق نهایی را با در نظر گرفتن کسورات از مجموع نهایی دریافتی کسر نماید تا حقوق نهایی بدست آید. لازم به ذکر است که این کسورات شامل: مالیات، بیمه، وام، مساعده و… است که تمامی اینها در دفاتر حسابداری حقوق و دستمزد بصورت کاملا دقیق و منظم ثبت و ضبط می گردد.

اما با توجه به آموزش هایی اولیه ای که هر کارمند امور مالی و حسابداری حقوق و دستمزد در وهله نخست دیده بود در اینجا می بایست تمامی آن آموزش ها را به شیوه عملی پیاده سازد تا به حسابرسی حقوق و دستمزد پرسنل کاری شرکت بپردازد و مراتب را به مدیر شرکت گزارش نماید. شیوه حسابداری حقوق و دستمزد دقیقا طبق فرمول زیر محاسبه می گردد:

اضافه کاری = ساعات اضافه کاری * ۱۴۰% * ۲۲۰ ساعت / حقوق پایه

طبق این فرمول حقوق ثابت هر فرد با در نظر گرفتن ساعات کاری وی که در طول ماه توسط کارکنان شرکت بطور کاملا دقیق و منضبط ثبت و ضبط گردیده بود به انضمام مزایا و ساعتهای کاری اضافی و در نظر گرفتن کسورات همگی با همدیگر صورت گرفته است که در نهایت به یک مبلغ واحدی برسند که به آن حقوق خالص می گویند که در پایان هر ماه به پرسنل کاری شرکت اعطاء می گردد.

حسابداری حقوق و دستمزد

پرسنل کاری طبق شرایط زیر مجاز به احراز ساعت های کاری هستند:

طبق این دو شرایط ساعت های کاری نیز در حسابداری حقوق و دستمزد نهایی کارگر در پایان هر ماه تأثیر گذار خواهد بود و مسئول امور مالی موظف است که این ساعت های کاری را در فرآیند محاسبه حقوق و دستمزد تمامی پرسنل کاری به تفکیک ساعت های کاری آنان اعمال نماید.

حتما بخوانید : حقوق و دستمزد در حسابداری صنعتی

بنابر ماده 37 قانون کار با توجه به اینک برخی از ماه های سال 30 روزه و برخی دیگر 31 روزه است. لذا در فرآیند نحوه محاسبه حقوق و دستمزد طبق این ماده حقوق کارگران بر مبنای 30 روزه محاسبه می گردد ولی برای اینکه حق کارگران ضایع نگردد، پرداخت دستمزد و مزایای کارگران در ماه های 31 روزه تقسیم بر 30 شده و در عدد 31 ضرب می گردد همانگونه که در ماه های 20 روزه نیز بر عدد 30 تقسیم و در 29 ضرب می گردد تا تمامی این دستمزدها دقیقا بدون کوچکترین حق خوری به کارگران زحمتکش اعطاء گردد و حق کسی در این زمینه خورده نشود. پس به طور کلی تعیین حقوق و دستمزد بر مبنای 30 روزه و پرداخت آن بر مبنای تعداد روزهای ماه صورت می پذیرد. با توجه به اینکه ساعات کاری در روز 7 ساعت و 20 دقیقه می باشد. لذا هر شخصی می بایست در ماه 30 روز هفت ساعت و نیم کار کند که در نهایت به عدد 220 ساعت در ماه برسد که در این صورت با کسر جمعه ها و نصف روز پنج شنبه و سایر روزهای تعطیل سال، میزان خالص کارکرد هر شخصی تعیین و برآورد می گردد.

به عنوان مثال اگر شخصی در یک ماه کاری 180 ساعت کار کند و حقوق یک ماه را دریافت نماید، در واقع بخشی از حقوقی که دریافت می کند بابت تعداد ساعت هایی است که فرد هیچ گونه فعالیتی در شرکت نداشته است. در قانون کار 44 ساعت کار در هفته اعلام شده است که یک روز جمعه هم به عنوان استراحت در نظر گرفته می شود که حقوق آن روز هم پرداخت می گردد. پس به این ترتیب: ۴۴ ساعت / ۶ روز کاری =۷٫۳۳ همان ساعت و بیست دقیقه در نهایت در نظر گرفته می شود و با در نظر گرفتن روز جمعه که می بایست در این روز تعطیل نیز حقوق پرداخت شود، روز کاری بر حسب قانون کاری معادل 33/7 ساعت در روز می باشد که با ضرب این عدد در 30 عدد 220 ساعت در ماه حاصل می آید که بر مسئول حسابداری حقوق و دستمزد واجب است که حقوق ماهیانه پرسنل خود را بر اساس 30 روز یا 20 ساعت محاسبه نماید.

حسابداری حقوق و دستمزد

برای حسابرسی به امور کارکنان شرکت و حسابداری حقوق و دستمزد آنان با توجه به تمامی مسائلی که در بالا گفته شد برای اینکه مطلب بهتر در ذهن جای بگیرد یک مثال عینی و مشخصی برای تسهیل روند حسابداری حقوق و دستمزد زده می شود تا در نهایت حقوق خالص هر شخص طبق این روند به خوبی مشخص و هویدا گردد.

کارکرد عادی آقای کریمی: 31 روز

کسر کاری: 3:17 دقیقه

کارکرد اضافه کاری: 5:15 دقیقه

کارکرد مأموریت: 30:14 دقیقه

کارکرد مؤثر: 31 روز

مزایای آقای کریمی

حقوق ثابت: 13950000 هزار ریال

سایر مزایا: 2066667

حق خوار و بار و مسکن: 413333

حق بُن: 113667

اضافه کاری: 451023

حق مأموریت: 922727

فوق العاده: 3100000

کسورات آقای کریمی

بیمه تأمین اجتماعی: 1478238

پس انداز کارمند: 200000

جریمه کسر کار: 201475

جمع کل مزایای آقای کریمی برابر با 22040417 و جمع کسورات وی برابر با 1879713 می باشد که در نهایت حقوق خالص وی با در نظر گرفتن تمامی این اعداد و ارقام برابر با 20160704 می باشد. پس چنین لیستی باید در تک تک اطلاعات پرسنل کاری با دقت و ظرافت کاری لحاظ گردد و تمامی اعداد و ارقام بدون کوچکترین بالا و پایینی می بایست در نظر گرفته شود.

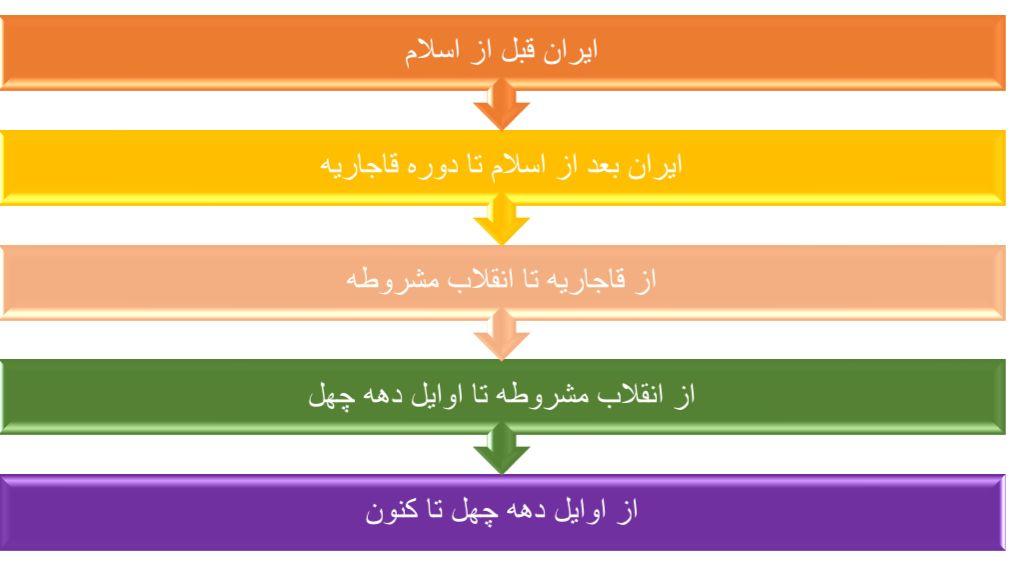

تاریخچه حسابداری در ایران را می توان به پنج دوران که در زیر آمده است تقسیم کرد:

ایران پیش از اسلام:

قدمت حسابداری در ایران به اولین تمدن ها بر می گردد. داده های تاریخی بدست آمده از شهرهایی چون شوش و چغامیش (که در نزدیکی شوش بوده است)، مانند گلوله ها و مهره های شمارشی، حاکی از این است که ایران باستان خیلی زود وارد عرصه حسابداری شده است.همچنین گل نوشته های حاوی پیام های کوتاه و غالبا دارای محتوای هزینه و درآمدی درخور توجه است.این داده ها در پی حفاری های تخت جمشید به دست آمده و مربوط به دوره هخامنشیان می باشند.

حتما بخوانید: سیستم اطلاعات حسابداری چیست ؟

بابل

اولین مهارت ها در باب موضوعات مالی، بانکی و حسابداری را به دوران فریدون نسبت می دهند.زمانی که می شود گفت بابل پایتخت ایران بوده است.در آن زمان اسناد مهم مالی را بر لوح های گلی می نوشتند.این اسناد را در کوه ها میپختند تا از خطر نابودی در امان بماند.در زمان فریدون،مخارج بزرگان دربار و حتی پادشاه با دقت بازبینی و حسابرسی می شده است.

عیلام

آنچه ازدوران عیلامی جالب توجه است، املاک وسیعی است که توسط طبقه حاکم به خدایان اهدا می شده است. کاهنان به عنوان نمایندگان این خدایان املاک را اجاره داده و همچنین برای آنها درآمد ثبت می کردند.

هخامنش

دوران هخامنشیان به ویژه داریوش اول را میتوان نقطه اوج حسابداری قبل از اسلام نامید.در این دوران دولت هرگز با مشکلات مالی دست و پنجه نرم نکرده و مردم نیز فشار اقتصادی متحمل نمی شدند.داریوش برای اولین بار دفتر دولتی جهت خراجگذاری را تاسیس نمود تا همه ایالت ها از میزان خراج باخبر شوند.

در تخت جمشید نظام اداری منظمی وجود داشته است.دستمزدها در سند های متعدد ثبت و حتی از سوی طرفین معامله مهر می شده است.در زمان داریوش هخامنش تنظیم دفتر های درآمد و هزینه و کنترل های مالی، اموری رایج و روتین بوده است.خزانه های کشور به طور سالیانه و به دست حسابرسان خبره حسابرسی می شده است.سیستم حقوق و دستمزد از تشکیلات اداری و مالی پارس سرچشمه می گرفت.سرحسابرسانی نیز بوده اند که به کلیه درآمد ها و هزینه ها مسلط بوده اند.

ایران پس از ظهور اسلام تا قاجاریه:

با ورود اسلام به ایران نظام اقتصادی همانند سایر جنبه های اجتماعی دستخوش تغییر شد.در این دوران حسابداری، برای نگهداری حساب درآمد و مخارج حکومت سلجوقیان تکامل یافت.در این دوره حسابداری سیاق به وجود آمد.حسابداری سیاق روشی بود که بر پایه آن حساب درآمد و هزینه هر ایالت به طور جداگانه و در دفتر مخصوص به خود ثبت میشد. همچنین دفتری برای خلاصه سازی درآمدها و مخارج کلیه ایالت ها در مرکز تعبیه شده بود.در این دفاتر به خط سیاق نوشته میشد.

از دوران قاجار تا انقلاب مشروطه:

در دوران قاجار تحولی ابتدایی در سیستم های مالی ایران ایجاد شد.نقطه ی اوج این تحولات، دعوت مستشاران آمریکایی به انجام امور ژاندارمری و مالی بود. در اواخر قاجاریه، امتیاز استخراج نفت به ویلیام ناکس دارسی داده شد.شرکت نفت ایران و انگلیس تاسیس شد. امتیاز تاسیس بانک های استقراضی و شاهنشاهی به بیگانگان داده شد. موارد ذکر شده، زمینه ورود روش های مالی و اداری پیشرفته به کشور را فراهم نمود.

هرچند این روش ها تا مدت ها در حصر همین موسسات باقی ماند و راه به سایر موسسات و دوایر دولتی و خصوصی نبرد.

حتما بخوانید: همه چیز درباره حسابداری رفتاری

از مشروطه تا اوایل دهه40:

حسابداری و حسابرسی نوین با پیروزی انقلاب مشروطه و تصویب قانون اساسی آن جوانه زد.انقلاب مشروطه در حالی پیروز شد که کشور با وخامت شدید اوضاع اقتصادی، کسری بودجه ، استقراض های خارجی پی در پی و حیف و میل های دیوانیان و درباریان دست و پنجه نرم می کرد.در این دوره بود که اولین بودجه نوین کشوری، نخستین قانون مالیاتی، نخستین قانون تجاری و بلاخره اولین قانون حسابداری به تصویب رسید.

در سال 1315 بانک ملی ایران گروهی شامل 12 دانشجو را برای تحصیل علمی و عملی در رشته تخصصی حسابداری به انگلستان فرستاد.با تلاش و کوشش تعدادی از همان فارغ التحصیلان، سرانجام شرکت ملی نفت در سال 1336 موافقت خود را برای تاسیس یک آموزشگاه حسابداری اعلام کرد.این آموزشگاه از سال 1353 با نام دانشگاه حسابداری و علوم مالی شناخته شد.این دانشگاه، تا سطح فوق لیسانس دوره برگزار می کرد.

از دیگر موسسات فرهنگی می توان به موسسه علوم بانکی، دانشکده بازرگانی و غیره اشاره کرد که تدوین رشته های حسابداری را حدودا در برنامه خود گذاشتند.

از دهه چهل تا کنون:

ساختار اقتصادی در سال های 1342 به بعد تغییر کرده و نظام اقتصادی نوین گسترش یافت.این گسترش موجب شد، حسابداری به عنوان حرفه ای که نیاز های اطلاعاتی موسسات و شرکت های جدید را برآورده می کرد، دیده شود.نیاز روزافزون بازار کار به حسابدارن تحصیل کرده، باعث رونق موسسات آموزش حسابداری شد.

از پیامد های تحولات اقتصادی_اجتماعی ذکر شده، پیدایش گروه های صنعتی بزرگ چون کفش ملی، صنعتی بهشهر، شرکت های خودرویی از جمله جیپ(پارس خودرو)، ایران ناسیونال(ایران خودرو)، سایپا، زامیاد و غیره بود.

با جذب سرمایه های خارجی فراوان، چندین شرکت و موسسه چند ملیتی دارویی و صنعتی در ایران شکل گرفت. اداره این شرکت ها با سیستم های سنتی تقریبا ناممکن می نمود.همین امر باعث شد که سیستم های مدیریت نوین با اقتباس از سیستم های مدیریت خارجی در ایران رایج شود.

حسابداری در ایران امروزه با عملکرد گسترده اش جایگاه ویژه ای در نظام مالی و اقتصادی پیدا کرده است.در سطح کلان نیز شاهد اعتماد سیستم مالی کشور به عملکرد حسابرسان هستیم. به قضاوت نهایی حسابرس که در قالب گزارش حسابرسی منتشر می شود اتکا می شود.

فضل الله اکبری در سال 1300 در گلپایگان چشم به جهان گشود.وی را پدر علم حسابداری ایران می خوانند.

دکتر اکبری در اوایل دهه 1330 در موسسه علوم اداری و بازرگانی دانشگاه تهران مشغول به تحصیل شد و فوق لیسانس خود را در رشته علوم اداری و بازرگانی گرفت سپس برای تحصیلات تکمیلی با استفاده از بورس تحصیلی به آمریکا رفته، در دانشگاه های کالیفرنیای جنوبی و استانفورد ادامه تحصیل داد.

وی در رشته مدیریت بازرگانی با گرایش حسابداری موفق به دریافت مدرک دکترا شد.سپس به ایران بازگشته و در موسسه علوم اداری مشغول به تدریس شد. وی در سال 1337 به عنوان اولین مدرس حسابداری در دانشکده حقوق دانشگاه تهران به عضویت هیئت علمی آن دانشکده درآمد.

1, پدر علم حسابداری, تاریخچه حسابداری, تاریخچه حسابداری در ایران, تاریخچه حسابداری در جهان, حسابداری, حسابداری در ایران

لیست محتواهای این آموزش:

همه بیش و کم با حسابداری آشناییم.شاید شنیده باشید که حسابداری زبان هر کسب و کار است.اگر بخواهیم به طور دقیق تر با این علم آشنا شویم لازم است دریابیم که این علم کی و کجا جوانه زد و چه روندی را طی نمود تا به درخت تنومندی که اکنون زبان تجارت میشناسیمش برسد.با این مقاله همراه شوید.

برخی از نخستین نوشته های کشف شده توسط باستان شناسان، گزارش های مربوط به سوابق مالیاتی باستانی است. قدمت این نوشته ها به 2000 تا 3300 سال قبل از میلاد مسیح برمی گردد. این نوشته ها مربوط به مصر و بین النهرین باستان می باشد. مورخان حدس می زنند که دلیل اصلی ثبت این نوشته ها توسط مردمان باستان، وجود تجارت و نیاز به ثبت معاملات تجاری بوده است.

انقلاب حسابداری:

اروپای قرون وسطا در قرن سیزدهم به سمت اقتصاد پولی در حرکت بود.بازرگانان برای آنکه بتوانند بر چندین معامله که از طریق وام های بانکی تامین مالی می شدند نظارت کنند، به حسابداری متکی و وابسته بودند.در سال 1458، بنتتو کوترگلی، سیستم حسابداری مضاعف را اختراع نمود. کوترگلی موجب تحول در علم حسابداری شد.

اصل ورود مضاعف یکی از پایه ای ترین اصول حسابداری است. به این معناست که برای هر عملیات حسابداری دو ثبت همزمان انجام می شود.بگذارید با مثالی ساده بحث را ادامه دهیم. فرض کنید 550 واحد پولی در بانک دارید و می خواهید کالایی به ارزش 300 واحد پولی خریداری نمایید، در این صورت دو ثبت باید انجام دهید.یک ثبت که نشان می دهد پول شما کم شده است و به 250 واحد رسیده است، ثبتی دیگر که نشان می دهد در ازای پولی که کم شده است کالایی به ارزش 300 واحد پولی به داراییتان افزوده شده است.

همچنین ریاضی دان و راهب فرانسوی ایتالیایی، لوکا پارالوتومس پاسیولی نیز سیستمی از ثبت اسناد را اختراع کرد.وی در زمینه حسابداری کتاب های زیادی نوشت.

پدر علم حسابداری در جهان:

پاسیولی متولد سال 1445 می باشد. وی را پدر علم حسابداری گویند. وی کتاب های متعددی نوشته که از آن جمله کتابی ترکیبی است از علوم مختلف از جمله حساب، هندسه، نسبت و تناسب که شامل رساله ای 27 صفحه ای از حسابداری نیز می باشد.پاسیولی این کتاب را در سال 1494 نگاشته است.

Accounting, also known as accountancy, is the process of recording and processing information about economic entities, such as businesses and corporations.[1][2] Accounting measures the results of an organization's economic activities and conveys this information to a variety of stakeholders, including investors, creditors, management, and regulators.[3] Practitioners of accounting are known as accountants. The terms "accounting" and "financial reporting" are often used interchangeably.[4]