قدمت حسابداری در ایران:

قدمت در ایران:

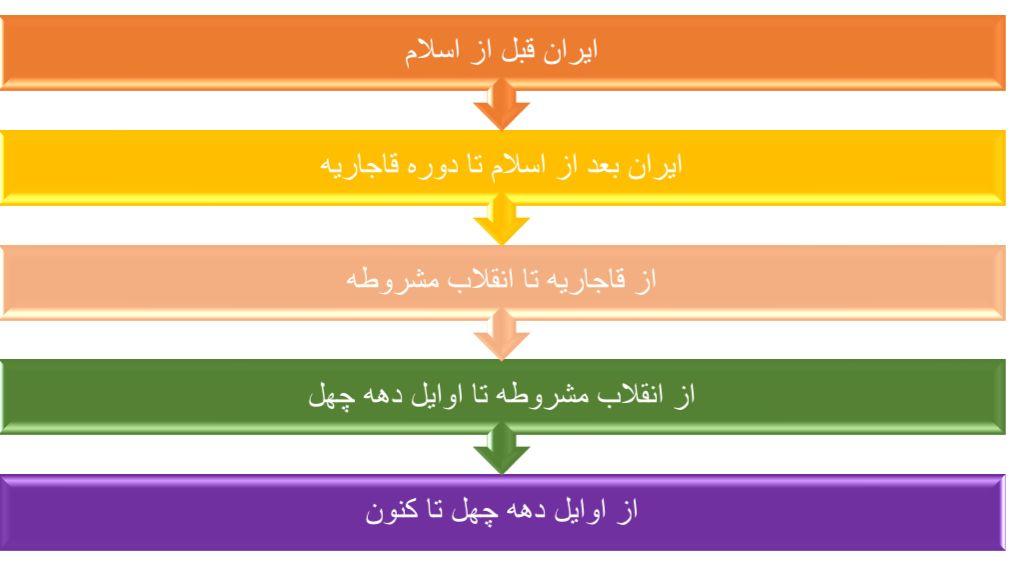

تاریخچه حسابداری در ایران را می توان به پنج دوران که در زیر آمده است تقسیم کرد:

ایران پیش از اسلام:

قدمت حسابداری در ایران به اولین تمدن ها بر می گردد. داده های تاریخی بدست آمده از شهرهایی چون شوش و چغامیش (که در نزدیکی شوش بوده است)، مانند گلوله ها و مهره های شمارشی، حاکی از این است که ایران باستان خیلی زود وارد عرصه حسابداری شده است.همچنین گل نوشته های حاوی پیام های کوتاه و غالبا دارای محتوای هزینه و درآمدی درخور توجه است.این داده ها در پی حفاری های تخت جمشید به دست آمده و مربوط به دوره هخامنشیان می باشند.

حتما بخوانید: سیستم اطلاعات حسابداری چیست ؟

بابل

اولین مهارت ها در باب موضوعات مالی، بانکی و حسابداری را به دوران فریدون نسبت می دهند.زمانی که می شود گفت بابل پایتخت ایران بوده است.در آن زمان اسناد مهم مالی را بر لوح های گلی می نوشتند.این اسناد را در کوه ها میپختند تا از خطر نابودی در امان بماند.در زمان فریدون،مخارج بزرگان دربار و حتی پادشاه با دقت بازبینی و حسابرسی می شده است.

عیلام

آنچه ازدوران عیلامی جالب توجه است، املاک وسیعی است که توسط طبقه حاکم به خدایان اهدا می شده است. کاهنان به عنوان نمایندگان این خدایان املاک را اجاره داده و همچنین برای آنها درآمد ثبت می کردند.

هخامنش

دوران هخامنشیان به ویژه داریوش اول را میتوان نقطه اوج حسابداری قبل از اسلام نامید.در این دوران دولت هرگز با مشکلات مالی دست و پنجه نرم نکرده و مردم نیز فشار اقتصادی متحمل نمی شدند.داریوش برای اولین بار دفتر دولتی جهت خراجگذاری را تاسیس نمود تا همه ایالت ها از میزان خراج باخبر شوند.

در تخت جمشید نظام اداری منظمی وجود داشته است.دستمزدها در سند های متعدد ثبت و حتی از سوی طرفین معامله مهر می شده است.در زمان داریوش هخامنش تنظیم دفتر های درآمد و هزینه و کنترل های مالی، اموری رایج و روتین بوده است.خزانه های کشور به طور سالیانه و به دست حسابرسان خبره حسابرسی می شده است.سیستم حقوق و دستمزد از تشکیلات اداری و مالی پارس سرچشمه می گرفت.سرحسابرسانی نیز بوده اند که به کلیه درآمد ها و هزینه ها مسلط بوده اند.

ایران پس از ظهور اسلام تا قاجاریه:

با ورود اسلام به ایران نظام اقتصادی همانند سایر جنبه های اجتماعی دستخوش تغییر شد.در این دوران حسابداری، برای نگهداری حساب درآمد و مخارج حکومت سلجوقیان تکامل یافت.در این دوره حسابداری سیاق به وجود آمد.حسابداری سیاق روشی بود که بر پایه آن حساب درآمد و هزینه هر ایالت به طور جداگانه و در دفتر مخصوص به خود ثبت میشد. همچنین دفتری برای خلاصه سازی درآمدها و مخارج کلیه ایالت ها در مرکز تعبیه شده بود.در این دفاتر به خط سیاق نوشته میشد.

از دوران قاجار تا انقلاب مشروطه:

در دوران قاجار تحولی ابتدایی در سیستم های مالی ایران ایجاد شد.نقطه ی اوج این تحولات، دعوت مستشاران آمریکایی به انجام امور ژاندارمری و مالی بود. در اواخر قاجاریه، امتیاز استخراج نفت به ویلیام ناکس دارسی داده شد.شرکت نفت ایران و انگلیس تاسیس شد. امتیاز تاسیس بانک های استقراضی و شاهنشاهی به بیگانگان داده شد. موارد ذکر شده، زمینه ورود روش های مالی و اداری پیشرفته به کشور را فراهم نمود.

هرچند این روش ها تا مدت ها در حصر همین موسسات باقی ماند و راه به سایر موسسات و دوایر دولتی و خصوصی نبرد.

حتما بخوانید: همه چیز درباره حسابداری رفتاری

از مشروطه تا اوایل دهه40:

حسابداری و حسابرسی نوین با پیروزی انقلاب مشروطه و تصویب قانون اساسی آن جوانه زد.انقلاب مشروطه در حالی پیروز شد که کشور با وخامت شدید اوضاع اقتصادی، کسری بودجه ، استقراض های خارجی پی در پی و حیف و میل های دیوانیان و درباریان دست و پنجه نرم می کرد.در این دوره بود که اولین بودجه نوین کشوری، نخستین قانون مالیاتی، نخستین قانون تجاری و بلاخره اولین قانون حسابداری به تصویب رسید.

در سال 1315 بانک ملی ایران گروهی شامل 12 دانشجو را برای تحصیل علمی و عملی در رشته تخصصی حسابداری به انگلستان فرستاد.با تلاش و کوشش تعدادی از همان فارغ التحصیلان، سرانجام شرکت ملی نفت در سال 1336 موافقت خود را برای تاسیس یک آموزشگاه حسابداری اعلام کرد.این آموزشگاه از سال 1353 با نام دانشگاه حسابداری و علوم مالی شناخته شد.این دانشگاه، تا سطح فوق لیسانس دوره برگزار می کرد.

از دیگر موسسات فرهنگی می توان به موسسه علوم بانکی، دانشکده بازرگانی و غیره اشاره کرد که تدوین رشته های حسابداری را حدودا در برنامه خود گذاشتند.

از دهه چهل تا کنون:

ساختار اقتصادی در سال های 1342 به بعد تغییر کرده و نظام اقتصادی نوین گسترش یافت.این گسترش موجب شد، حسابداری به عنوان حرفه ای که نیاز های اطلاعاتی موسسات و شرکت های جدید را برآورده می کرد، دیده شود.نیاز روزافزون بازار کار به حسابدارن تحصیل کرده، باعث رونق موسسات آموزش حسابداری شد.

از پیامد های تحولات اقتصادی_اجتماعی ذکر شده، پیدایش گروه های صنعتی بزرگ چون کفش ملی، صنعتی بهشهر، شرکت های خودرویی از جمله جیپ(پارس خودرو)، ایران ناسیونال(ایران خودرو)، سایپا، زامیاد و غیره بود.

با جذب سرمایه های خارجی فراوان، چندین شرکت و موسسه چند ملیتی دارویی و صنعتی در ایران شکل گرفت. اداره این شرکت ها با سیستم های سنتی تقریبا ناممکن می نمود.همین امر باعث شد که سیستم های مدیریت نوین با اقتباس از سیستم های مدیریت خارجی در ایران رایج شود.

حسابداری در ایران امروزه با عملکرد گسترده اش جایگاه ویژه ای در نظام مالی و اقتصادی پیدا کرده است.در سطح کلان نیز شاهد اعتماد سیستم مالی کشور به عملکرد حسابرسان هستیم. به قضاوت نهایی حسابرس که در قالب گزارش حسابرسی منتشر می شود اتکا می شود.

پدر علم حسابداری در ایران کیست؟

فضل الله اکبری در سال 1300 در گلپایگان چشم به جهان گشود.وی را پدر علم حسابداری ایران می خوانند.

دکتر اکبری در اوایل دهه 1330 در موسسه علوم اداری و بازرگانی دانشگاه تهران مشغول به تحصیل شد و فوق لیسانس خود را در رشته علوم اداری و بازرگانی گرفت سپس برای تحصیلات تکمیلی با استفاده از بورس تحصیلی به آمریکا رفته، در دانشگاه های کالیفرنیای جنوبی و استانفورد ادامه تحصیل داد.

وی در رشته مدیریت بازرگانی با گرایش حسابداری موفق به دریافت مدرک دکترا شد.سپس به ایران بازگشته و در موسسه علوم اداری مشغول به تدریس شد. وی در سال 1337 به عنوان اولین مدرس حسابداری در دانشکده حقوق دانشگاه تهران به عضویت هیئت علمی آن دانشکده درآمد.